2026年第一季新聞稿

2026年3月8日

一、簡介

美中脫鉤指數為明日智庫自製指標,目的是要監測美國與中國在半導體、半導體設備與通訊設備領域的貿易脫鉤程度,並藉此觀測伴隨貿易脫鉤而來的科技脫鉤。本指數以2018年第一季為基準,每季測量目前美中兩國在上述三領域的貿易脫鉤情形。

美中經濟到底脫鉤了沒?這是各界常有的疑問。自川普時期開始,美國實施多項與中國經濟脫鉤的策略,特別在半導體、半導體設備與通訊設備三大領域著力甚深,其中有許多政策是由拜登政府所制定與推動。然而,經過美國數年的努力,美中間的貿易量不降反升,因而有人認為脫鉤並不成功。事實上,美國並未追求與中國在貿易上全面脫鉤,而是針對上述三個重點的高科技領域(所謂選擇性脫鉤),欲觀察美中脫鉤情形,需專注在三大領域。

測量兩國在三大領域的脫鉤程度除了可以檢驗美國政策的效果,尚可了解目前兩國在這些產業鏈上的重組幅度,以作為廠商掌握未來發展及提前因應布局的參考。

UCD指數的計算是以美國在上述三大領域對中國的進口或出口占整體(對所有國家)進口或出口的比例,以此測量兩者在貿易上的連結程度。在三項指標中,有些以進口資料做計算基準,有些則選擇出口資料,端視美國脫鉤政策限制的重點措施。在半導體與半導體設備,美國主要限制產品出口中國;在通訊設備上,主要是針對中國進口產品進行管制。儘管美國政府亦限制5G晶片出口,但此屬於半導體領域。因此,前兩者選用出口數據,後者選用進口數據計算指數。

UCD指數設2018年第一季的數字為100,據此比較往後各季進口或出口比例並換算成指數,得到上述三個領域的指數,並將三個領域依照其進出口值分配權重,進一步計算整體指數。

二、2025年第四季指數

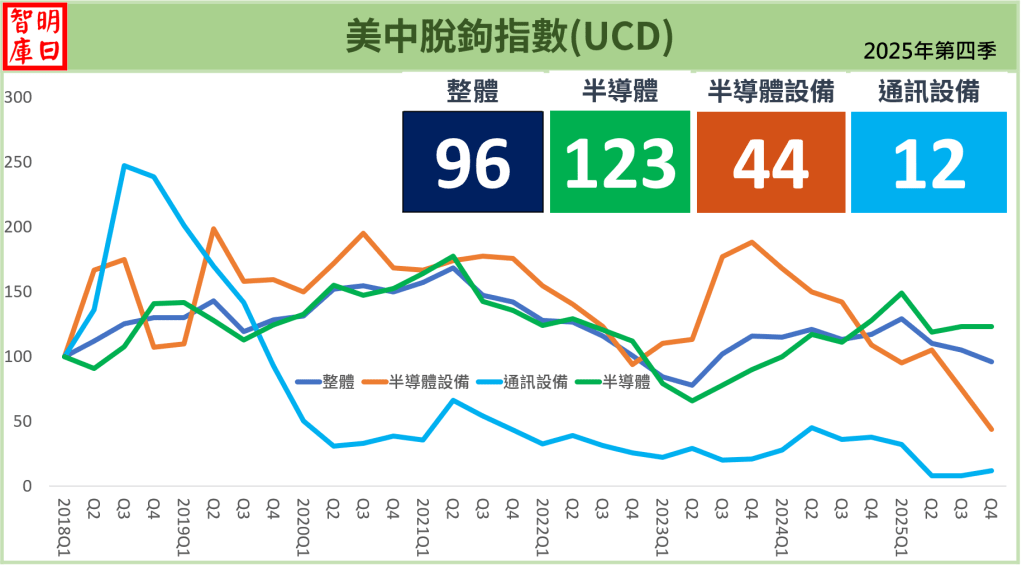

上圖顯示2025年第四季三大領域指數與整體指數,及自 2018 年以來的歷史資料。指數越小表示脫鉤程度越大,零代表完全脫鉤。

(一) 各領域脫鉤程度

本指數以 100 為脫鉤與否的分水嶺,100 以上則未脫鉤,100-50 表示兩國在該領域正在脫鉤中,50 以下表示已脫鉤。2025 年第四季最顯著的變動為「半導體設備」跌破關鍵分界線,正式進入已脫鉤狀態。 各領域脫鉤狀況如下:

- 已脫鉤領域:通訊設備 (12)、半導體設備 (44)

- 脫鉤中領域:總指數 (96)

- 未脫鉤領域:半導體 (123)

- 脫鉤程度排名:通訊設備 (12) > 半導體設備 (44) > 總指數 (96) > 半導體 (123)

由於總指數跌破 100,整體而言,美中關係已由上季的「未脫鉤」轉變為「脫鉤中」狀態。

(二) 指數變動

- 通訊設備:指數由上季的 8 微幅回升至 12,雖然有所上升,但仍遠低於基準指數 (100),處於深層脫鉤狀態。本季出口中國金額季增達 124.5%,帶動佔比由 2.3% 上升至 3.5%。

- 半導體設備:本季出現劇烈下降,指數由上季的 75 崩跌至 44,單季跌幅高達 41.3%。此為歷史性轉折,標誌著該領域正式從「脫鉤中」下跌為「已脫鉤」。出口中國金額單季萎縮 38.8%,中國佔整體出口比重更從 11.1% 驟降至 6.5%,顯示美國核心設備供應鏈正與中國市場進行結構性斷裂。

- 半導體:仍是脫鉤程度最小的領域,本季指數維持在 123,與上季持平。雖然出口中國金額微幅下滑 0.1%,但由於出口全球金額亦下滑 0.6%,使得佔比維持穩定。

- 總指數:受到半導體設備指數劇烈下滑的拖累,總指數由上季的105下跌至96。總指數首次跌破100的分水嶺,顯示美中經濟體系正加速分離 。

(三) 各領域分析

1. 半導體設備

半導體設備領域在本季經歷了前所未有的劇烈脫鉤。脫鉤指數從第三季的75驟降至第四季的44,跌幅之大已跨越了從「脫鉤中」到「已脫鉤」的界線 。根據最新數據顯示,美國對中國的半導體設備出口金額在本季大幅縮減了38.87%,然而在同一時期,美國對全球的設備出口反而增長了4.64%,這使得中國在美國半導體設備整體出口中的份額從上季的11.1%銳減至6.5% 。這種出口方向的極端分化,背後蘊含了政策性排擠與地緣政治競爭的多重機制。

導致半導體設備指數暴跌的最核心因素,在於中國政府於2025年12月底非正式啟動的「50%國產設備強制令」 。這項由中國當局推動的「舉國體制」策略,旨在應對美國自2023年以來持續收緊的技術封鎖 。雖然北京方面未公開發布正式文件,但根據業界反饋,中國晶圓代工廠在申請擴產或新建產線的行政審批過程中,必須證明其新採購的設備中至少50%來自本土廠商,否則申請將遭到駁回 。這種行政干預直接扭轉了過去中資企業傾向使用美國高品質設備的採購慣性,強制將美國供應商排除在中國新產線建設之外 。

在供應端,美國商務部工業與安全局(BIS)於2025年9月底推出的「關聯公司規則」(Affiliates Rule)在第四季產生了實質性的寒蟬效應 。該規則要求美國企業在向實體清單企業持股超過50%的任何附屬機構出口產品時,均須獲取許可證,這有效封堵了中國企業透過海外子公司獲取關鍵半導體工具的灰色地帶 。受此影響,美國設備巨頭如應用材料(AMAT)、科磊(KLA)與科林研發(Lam Research)面臨了巨大的營收壓力。應用材料在第四季預估因此損失約1.1億美元的營收,並預警未來中國市場在其營收中的比例將持續下滑 。

與此同時,中國本土設備商在政策扶持下取得了顯著的技術突破,進一步加速了脫鉤進程。以北方華創(Naura)與中微公司(AMEC)為首的企業,在蝕刻、清洗與薄膜沉積(CVD/PVD)領域已能提供具有競爭力的替代方案 。特別是在蝕刻技術上,北方華創已開始在中芯國際(SMIC)的14奈米甚至更先進的製程線上測試國產化工具,這顯示中國正致力於建立一個與美國完全隔絕的閉環生態系統 。這種政策導向的市場重新配置,加上大基金三期的資金灌溉(約3,440億人民幣),使得美中在半導體設備領域的聯繫在2025年第四季出現了結構性的斷裂 。

2. 通訊設備

通訊設備的脫鉤指數在本季出現微幅回升,由上季的歷史最低點8上升至12。儘管指數仍遠低於100的基準點,且處於「已脫鉤」區域,但本季進口數據卻呈現出罕見的激增 。根據統計,美國本季從中國進口的通訊設備金額較上季成長了124.5%,而美國對全球的整體進口增幅僅為48.8% 。這種顯著高於平均水平的增長,並非代表美中關係的長期轉好,而是短期政策干預與市場預防性行為的綜合產物。

本季最重大的政治變數是2025年10月30日在韓國釜山達成的川習「釜山協議」 。面對全球供應鏈因極高關稅而面臨崩潰的威脅,兩國領導人達成了一項為期一年的貿易停火協議 。其中關鍵內容包括:美國同意將與芬太尼問題掛鉤的20%額外關稅減半至10%,這使得美國對中進口商品的平均有效關稅從高峰期的57%回落至約47% 。此外,美國推遲了多項針對中國產品的進口限制令與港口收費計畫,這為通訊設備貿易提供了短暫的喘息窗口 。

在協議達成後,進口商為了因應年底節慶購物季的需求,出現了大規模的「搶運」現象 。由於2025年第三季關稅政策極度不穩定,導致多數零售商在該季度採取了過度去庫存的策略,造成第四季面臨嚴重的供應短缺 。當釜山協議釋放出關稅暫時回落的信號時,通訊設備(包括路由器、小型基地台及終端連接設備)的進口量隨即出現報復性反彈 。此外,許多企業預計這類停火僅具臨時性質,未來兩國在6G技術與衛星通訊領域的競爭將更趨激烈,因此在關稅可能再度調升前進行了大量的預購與囤貨 。

儘管進口金額上升帶動了指數回升,但必須強調的是,這是一種基於政策套利的短期波動 。在底層產業結構上,美國政府並未放鬆對華為、中興通訊等中資設備在美國核心網路中的排除政策 。目前的貿易增長主要集中在非核心的消費級通訊硬件。同時,供應鏈的多元化(China Plus One)仍持續進行,2025年第四季美國從越南與印尼進口的電子產品份額增長了約30%,顯示長期脫鉤的軌跡並未因一次短暫的峰會而徹底逆轉 。

3. 半導體

半導體脫鉤指數在本季維持在123的穩定高位,與第三季持平,這使其成為美中三大高科技貿易類別中唯一維持「未脫鉤」狀態的領域 。數據顯示,美國對中國的半導體出口金額在本季微降2.3%,表現優於全球整體出口市場(-1.78%) 。儘管兩國在先進運算技術上針鋒相對,但在成熟製程晶片與特定AI硬體上的聯繫,卻在第四季展現了意想不到的複雜性與深度。

首先,成熟製程(28奈米及以上)的傳統晶片依然是支撐兩國貿易流動的定海神針 。在2025年第四季,隨著全球汽車產業電子化進程加速,以及工業自動化設備在亞洲市場的擴張,中國對美國生產的功率半導體(PMIC)、微控制器(MCU)與模擬晶片(Analog ICs)維持了穩定的需求量 。根據分析,美國半導體公司出口至中國的產品中,銷售量佔其全球總銷量的40%,但營收僅佔29% 。這種「量大值低」的貿易特徵,反映出兩國在基礎電子產業鏈中的深度依賴:美國設計的高穩定性傳統晶片,依然是中國龐大製造體系運作的關鍵零部件 。

其次,第四季的一個重大政策轉向是川普政府對高效能AI晶片出口政策的「重新定價」 。在釜山協議後,美國商務部於2025年12月8日宣布,將允許 NVIDIA H200 與 AMD MI325X 等先進AI加速器在特定條件下銷往中國 。這項新政策的核心並非全面解禁,而是建立一套「以費促管」的機制:

- 高額規費: 美國政府對這類出口晶片加徵25%的「技術准入費」,旨在彌補貿易赤字並資助美國國內的 CHIPS Act 補貼 。

- 強制本土化流程: 要求所有擬出口晶片必須先運回美國境內進行「第三方強制測試」,確保其性能符合降規標準且未加裝後門,隨後才准許發運 。

- 配額限制: 規定單一型號對華出口總量不得超過美國國內銷售量的50% 。

這項政策在第四季有效提升了半導體領域的出口額,同時也體現了美國「精確脫鉤」的策略—在確保領先地位(NVIDIA 晶片仍比華為快5倍)的同時,持續從中國獲取商業利潤,並透過供應降規版產品來抑制中國發展國產替代AI架構的決心 。

最後,全球記憶體價格在第四季的飆升也對指數的穩定起到了支撐作用 。由於AI伺服器對高頻寬記憶體(HBM)的瘋狂需求,擠壓了普通 DDR4/DDR5 的產能,導致市場價格在9月至11月間暴漲了近4倍 。由於中國是全球最大的主機板與伺服器組裝中心,即使出口單位數量有所波動,但以美金計價的進出口金額因單價上升而維持高點,進而使半導體脫鉤指數呈現出表面上的穩定 。

(四)綜合洞察與展望

2025年第四季的美中脫鉤指數報告,揭示了兩國經濟關係正處於一個「異步脫鉤」的 關鍵轉折點。儘管總指數已跨入脫鉤區間(96),但各個子產業的驅動力各異,呈現出「政冷經溫、點狀斷鏈」的異樣圖景。

在半導體設備方面,脫鉤已從「防禦性管制」演變為「進攻性替代」。中國政府推動的「50%國產化」強制令,意味著中國已決定不惜犧牲短期效率,也要在設備端實現徹底的自主化 。這種主動脫鉤的行為,對美國設備商而言是不可逆的市場喪失。未來數季,隨著中國本土企業如北方華創、中微公司在先進製程上的進一步試飛,該領域的指數預計將長期低於50。

在通訊設備與民生電子領域,貿易流動則顯得更為反覆。第四季的回升(8至12)主要受益於「釜山協議」的戰術性停火與年終消費拉動 。然而,這種回升是脆弱的。隨著美國法院對加徵關稅權限(IEEPA)的持續法律爭議,以及兩國在6G標準化組織中的角力,通訊領域的貿易極易受到下一波地緣政治風暴的衝擊 。

在半導體領域,現狀則更像是一種「受控的依存」。123點的高位指數反映了兩國尚未能完全脫離彼此的技術生態:美國需要中國的代工產能與廣大的成熟晶片市場,而中國則在追趕過程中仍需依賴美國的半導體設計工具與特定降規版高效能運算硬件 。

總結而言,2025年第四季標誌著美中關係的一個重要里程碑,即整體經濟連結首次跌破100點的分水嶺。這不僅僅是數據的變化,更是全球供應鏈管理邏輯的根本轉向。企業界已不再討論「是否脫鉤」,而在討論「如何脫鉤」以及「脫鉤的速度」。隨處可見的關稅補償、規費加徵與國產替代指令,正將全球最發達的兩大經濟體推向一種「區隔化共存」的新常態。